「iDeCo(イデコ)ってどんな制度?」

「iDeCo(イデコ)を始めたいけどデメリットはある?」

「iDeCo」(イデコ・個人型確定拠出年金)とは、「私的年金」の一種で、自分のために老後資金を積み立てる制度です。

| 年金の種類 | 詳細 |

|---|---|

| 公的年金 | 国民年金(基礎年金)、厚生年金、共済年金 |

| 企業年金 | 厚生年金基金 確定給付企業年金 企業型確定拠出年金 |

| 私的年金 | iDeCo(個人型確定拠出年金) |

最近よく聞くiDeCoだけど、いまいちしくみが理解できていない方も多いのではないでしょうか!

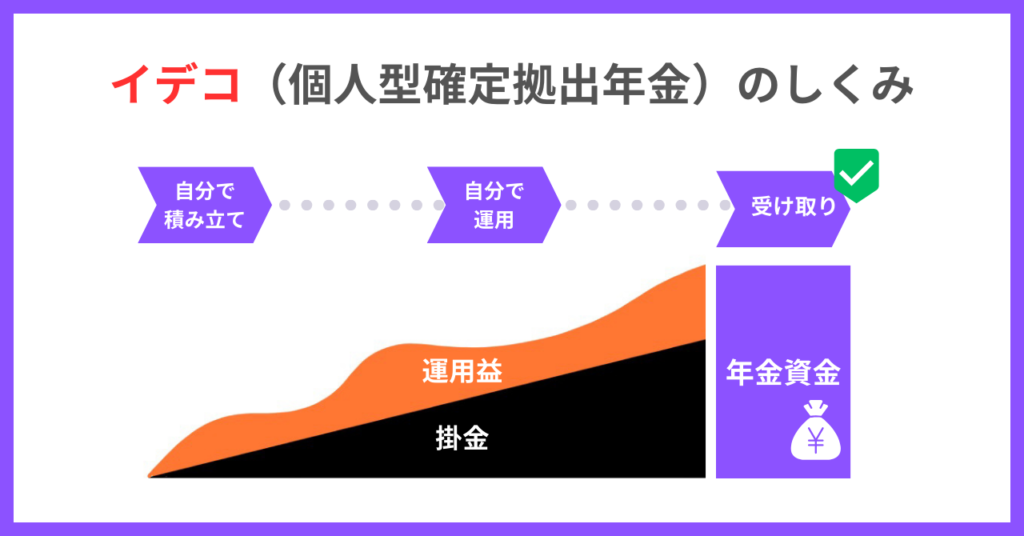

iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳*になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。

引用:iDeCo公式サイト

iDeCo(イデコ)のメリットは、「掛金や運用方法を自分で選択できること」「掛金とその運用益の合計額が一定範囲内であれば非課税で受け取れること」などがあります。

この記事では、iDeCoの概要や仕組み、iDeCoを始めるメリットやデメリットなど、初心者の方でもわかりやすく解説するので参考にしてください。

【PR】当サイトはアフィリエイト広告を利用しています

iDeCo(イデコ・個人型確定拠出年金)とは、自分で老後の資金を準備する年金制度

「iDeCo」(イデコ・個人型確定拠出年金)とは、「私的年金」の一種で、自分のために老後の資金を準備する年金制度です。

iDeCo(イデコ)は国が用意している制度で、確定拠出年金法に基づき、国民年金基金連合会が主体となって運営しています。

税負担を減らし老後資金の積み立てを支援する仕組みとなっており、公的年金とは異なり加入は任意です。

iDeCo(イデコ・個人型確定拠出年金)の仕組みをわかりやすく解説

iDeCo(イデコ)は、自分で金額を決めて掛金を払い、自分で運用を行い、その成果を原則60歳以降に自分で受け取ります。そのため、iDeCoは人によって掛金の上限額が異なります。

iDeCo(イデコ)は、老後のための資産形成を行うために国が用意した制度のため、節税メリットが用意されていることも大きな魅力です。

少子高齢化の進む日本では、公的年金だけでは老後の生活を送ることが難しくなってきていますね・・・!

iDeCo(イデコ・個人型確定拠出年金)を始めるメリットは2つ

「年金がもらえなくなるって本当?」

「老後資金が足りるか不安・・・」

少子高齢化の進む日本では、こんな悩みを抱えている方も多いのではないでしょうか。

iDeCo(イデコ)には2つの大きなメリットがあります。

| iDeCo(イデコ)を始める2つのメリット |

|---|

| ①iDeCo(イデコ)は3つの税制優遇措置がある ②将来の年金や退職金への不安を軽減できる |

下記で詳しく解説するので参考にしてください。

iDeCo(イデコ・個人型確定拠出年金)は3つの税制優遇措置がある

iDeCo(イデコ)には3つの税制優遇措置があります。

| iDeCo(イデコ)の税制優遇措置が受けられるとき |

|---|

| ①掛け金を積み立てたとき ②積み立てたお金が増えたとき ③お金を受け取るとき |

iDeCo(イデコ)は、掛金が全額所得控除となります。そのため、掛金が多ければ多いほど税金が安くなるメリットがあります。

通常であれば積み立てたお金が増えた際には税金が引かれますが、iDeCo(イデコ)は非課税です!嬉しい~

60歳以降に積み立てたお金を受け取る際にも、一定額まで非課税で受け取ることができます。

将来の年金や退職金への不安を軽減できる

老後の資金を不安に思っている人は年々増えてきています。

iDeCo(イデコ)を始めることで、税制メリットを受けながら老後資金を積み立てることができます。

公的年金のほかにも老後のための資産形成を行うことで、将来の負担を軽減することができるでしょう。

iDeCo(イデコ)のデメリットは3つ!やらないほうがいい場合もある

「iDeCo(イデコ)のデメリットは?」

「iDeCo(イデコ)をやらないほうがいい人は?」

節税効果が高いと人気のiDeCo(イデコ)ですが、もちろんデメリットもありますよ。

| iDeCo(イデコ)のデメリット3つ |

|---|

| ①60歳まで引き出すことができず途中解約も原則できない ②価格変動型(投資信託)は元本割れのリスクがある ③開始時・拠出時・年金を受け取る際に手数料がかかる |

下記で詳しく解説するので参考にしてください。

60歳まで引き出すことができず途中解約も原則できない

iDeCo(イデコ)で積み立てる掛金は、60歳まで引き出すことができず途中解約も原則できません。

また、10年以上加入していなければ引き出すことができません。

そのため、60歳の時点で加入期間が10年に満たない場合は、受給可能となる年齢が最長65歳まで繰り下げられるため注意が必要です。

価格変動型(投資信託)は元本割れのリスクがある

iDeCo(イデコ)は元本割れのリスクがあります。

元本割れとは、運用の際に当初の購入代金を下回ってしまうことをいいます。

iDeCo(イデコ)は60歳まで運用することが前提のため、たとえ元本割れしてしまっても途中解約することができません。

元本割れのリスクを避けたい方は、価格変動型ではなく元本確定型の金融商品を選びましょう。

| 金融商品 | リスクとリターンの違い |

|---|---|

| 価格変動型 | リスクが大きいがリターンも大きい |

| 元本確保型 | リスクが低い分リターンも低い |

開始時・拠出時・年金を受け取る際に手数料がかかる

iDeCo(イデコ)は「開始時(加入する時)」「拠出時(掛金を支払う時)」「受け取る時」に手数料がかかります。

また、口座開設の手数料や加入者手数料、運営管理手数料なども毎月支払う必要があるため、手数料が運用利回りを上回ることがないよう注意してください。

費用は金融機関ごとに異なるため、加入前に確認するようにしましょう。

iDeCo(イデコ・個人型確定拠出年金)の加入資格

iDeCo(イデコ)は原則、下記の3つを満たしていると加入することができます。

| iDeCo(イデコ・個人型確定拠出年金)の加入資格 |

|---|

| 20歳以上65歳未満であること 国民年金被保険者であること |

詳しい加入条件は、iDeCoの公式サイトに記載があるため確認してみてください。

| 加入区分 | 加入対象者 |

|---|---|

| 国民年金の 第1号被保険者 | 20歳以上60歳未満の自営業者 その家族、フリーランス、学生 など |

| 国民年金の 第2号被保険者 | 会社員・公務員等 (厚生年金の被保険者) |

| 国民年金の 第3号被保険者 | 厚生年金の被保険者に扶養されている 20歳以上60歳未満の配偶者 |

| 国民年金の 任意加入 被保険者 | 国民年金に任意で加入した方 |

iDeCo(イデコ・個人型確定拠出年金)の限度額

iDeCo(イデコ)の掛金額の上限は職業によって異なります。

| 職業 | 掛金の上限 |

|---|---|

| 自営業者:第1号被保険者 | 6万8千円/月額 |

| 会社員:第2号被保険者 | 5千円~2万3千円/月額 |

| 公務員:第3号被保険者 | 1万2千円/月額 |

| 専業主婦(夫):第4号被保険者 | 2万3千円/月額 |

この上限額は、2024年12月に一部引き上げられます。

掛金が増やせるということは、老後に受取れる金額も増える可能性があるため、今後iDeCo(イデコ)は更に注目されていくでしょう。

iDeCo(イデコ・個人型確定拠出年金)で積み立てたお金の受け取り方と手数料

iDeCo(イデコ)・確定拠出年金の受取り方は3種類あります。

| iDeCo(イデコ)・確定拠出年金の受取り方 |

|---|

| ①年金として受け取る ②一時金として受け取る ③年金と一時金の組み合わせとして受け取る |

年金として受け取る場合には「雑所得」として「公的年金等控除」が適用されるため控除の範囲内であれば税負担を減らすことができます。

一時金として受け取る場合には「退職所得」として扱われ、「退職所得控除」が適用されます。その場合は控除の範囲内であれば非課税で受取ることが可能です。

また、年金と一時金を上手く組み合わせて受け取ることで、最大限の控除を受けることも可能です。

iDeCo(イデコ・個人型確定拠出年金)に関してよくある質問

iDeCo(イデコ・個人型確定拠出年金)に関してよくある質問をご紹介します。

| イデコに関してよくある質問 |

|---|

| ①iDeCo(イデコ)のデメリットは?やめとけと言われる理由は何ですか? ②iDeCo(イデコ)で年末調整するといくら戻ってきますか? |

一つずつ解説するので参考にしてください。

iDeCo(イデコ)のデメリットは?やめとけと言われる理由は何ですか?

iDeCo(イデコ)のデメリットは下記の3つです。

| iDeCo(イデコ)のデメリット3つ |

|---|

| ①60歳まで引き出すことができず途中解約も原則できない ②価格変動型(投資信託)は元本割れのリスクがある ③開始時・拠出時・年金を受け取る際に手数料がかかる |

節税効果が高いと人気のiDeCo(イデコ)ですが、このようにもちろんデメリットもあるため、加入の際には内容を十分確認するようにしましょう。

iDeCo(イデコ)で年末調整するといくら戻ってきますか?

iDeCoに加入した場合は、生命保険などと同様に年末調整を行いましょう。

年末調整で戻ってくる金額は、年間の掛金×所得税率で計算できます。

年末調整には下記の書類が必要なため用意しておきましょう。

| 書類 | 内容 |

|---|---|

| 小規模企業共済等掛金払込証明書 | 国民年金基金連合会から発送される、iDeCoの掛金を拠出したことを証明する書類 |

| 給与所得者の保険料控除申告書 | 年末調整の際に保険料控除を申告する書類 |

まとめ:iDeCo(イデコ)は将来の年金への不安を軽減できる

iDeCo(イデコ)は、3つの税制優遇措置がある「私的年金」の一種です。

始める際には、途中解約が原則できないことや、元本割れのリスクがあるなどのデメリットも確認しておきましょう。

老後の資金を不安に思っている人は年々増えてきています。

iDeCo(イデコ)は、自分のために老後資金を積み立てることで、将来の年金や退職金への不安を軽減することができるため、気になっている方は検討してみてください。

代表取締役

ファイナンシャルプランナー

小島 勇樹 先生

この記事の監修者

これまで約4,000人以上のお金の悩みを解決。

2児の父でもあり、仕事と子育ての両立に奮闘中。

三菱UFJ証券株式会社(現三菱UFJモルガン・スタンレー証券株式会社)に入社後、新規開拓や既存顧客へのRM業務、提案販売を行う。退職後、大手不動産管理会社の保険部門にて、保険販売業務に従事。2023年5月に株式会社R.V.Presentsを設立。